| Allianz Trade: Cum gestioneaza companiile europene si americane razboiul comercial |

| Afaceri, Juridic, Finante & Impozite Publicat de AG&F 14 Iul 2025 10:07 |

Intr-un context global marcat de incertitudini economice persistente si tensiuni comerciale, cerintele privind capitalul de lucru au atins un nivel record in 2024, relevand strategii si rezultate diferite la nivel regional. Europa de Vest si America ofera un contrast clar intre abordarile adoptate pentru gestionarea fluxului de numerar si a riscurilor financiare. Intr-un context global marcat de incertitudini economice persistente si tensiuni comerciale, cerintele privind capitalul de lucru au atins un nivel record in 2024, relevand strategii si rezultate diferite la nivel regional. Europa de Vest si America ofera un contrast clar intre abordarile adoptate pentru gestionarea fluxului de numerar si a riscurilor financiare.Europa: crestere accentuata a capitalului de lucru si riscuri majore

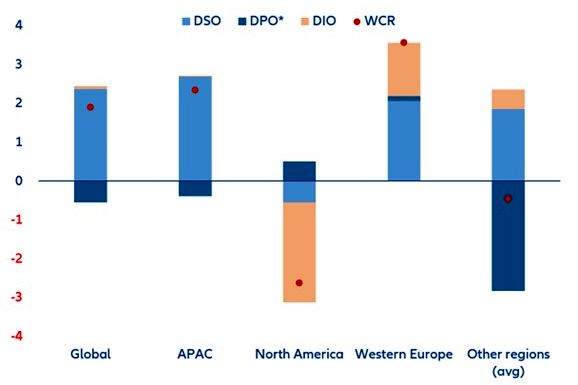

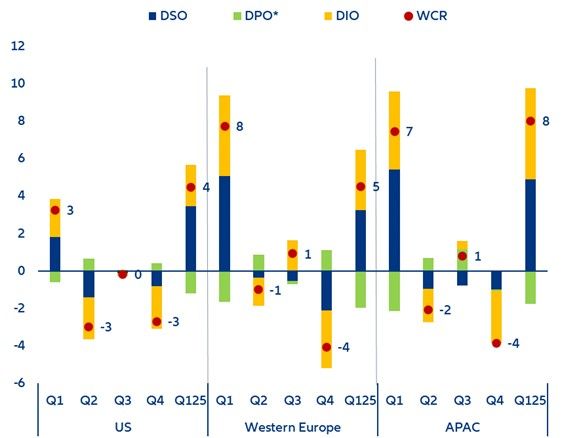

Europa de Vest a inregistrat cea mai puternica majorare a capitalului de lucru la nivel mondial, atingand o medie de 67 de zile de rotatie in 2024. Aceasta se datoreaza, in principal, prelungirii perioadei medii de incasare a creantelor, care a crescut cu doua zile pentru al treilea an consecutiv, urmata de acumularea de stocuri (+1,4 zile pentru al patrulea an consecutiv).

Figura 1: Modificarile anuale ale capitalului de lucru in 2024, pe subcomponente si regiuni, exprimate in zile raportate la cifra de afaceri

(*) DPO este afisat cu un semn inversat.

(**) Alte regiuni includ: Europa Centrala si de Est, Orientul Mijlociu, Africa si America de Sud

Sursa: LSEG, Allianz Research

Cresteri semnificative au fost observate in special in Franta (+8 zile) si Germania (+2 zile), in timp ce Regatul Unit si Spania au fost exceptii notabile. Desi stocurile au fost gestionate relativ bine, companiile europene functioneaza adesea ca „banci invizibile. Diferenta dintre perioada medie de incasare a creantelor si perioada medie de plata catre furnizori s-a marit la 15 zile in 2024, revenind apoi la nivelul dinaintea pandemiei, ceea ce reflecta comportamente de plata divergente intre Europa de Sud si tarile nordice.

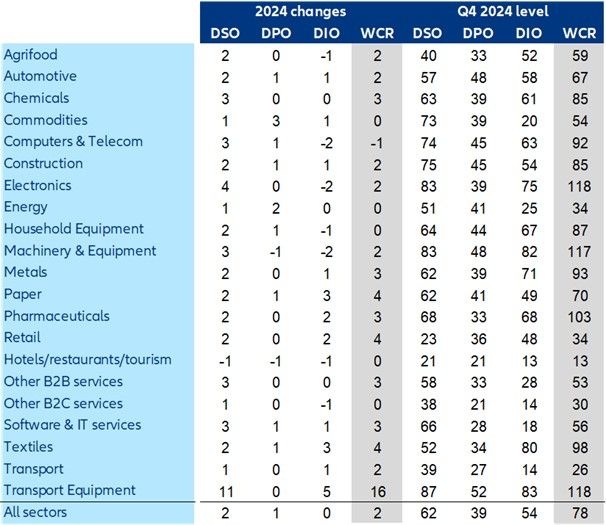

In ceea ce priveste structura pe sectoare, echipamentele de transport, electronicele si produsele farmaceutice au inregistrat cele mai mari active nete curente (peste 100 de zile), datorate strategiilor "just-in-case", care implica mentinerea unor stocuri mari si asumarea unor riscuri ridicate. In prezent, aproximativ 19% din companiile la nivel global detin stocuri ce depasesc 90 de zile. In fruntea acestui grup se afla echipamentele de transport, unde 40% dintre firme depasesc acest prag, urmate de echipamentele mecanice (31%), constructii (30%), electronice (24%), textile (22%) si metale (22%). In acelasi timp, investitiile pe termen lung au ramas modeste din cauza incertitudinilor comerciale persistente si a indicatorilor economici nesiguri. Desi unii giganti din sectorul tehnologic continua sa aloce resurse importante pentru infrastructura inteligentei artificiale, majoritatea companiilor au adoptat o pozitie prudenta, concentrandu-se pe mentinerea rezilientei financiare.

Figura 2: Componentele capitalului de lucru pentru 2024, defalcate pe sectoare globale, exprimate in numar de zile de cifra de afaceri

Sursa: LSEG, Allianz Research

Un nou cadru juridic European

In plan legislativ, Europa se pregateste pentru reforme importante privind insolventele, termenele de plata si facturarea electronica, menite sa simplifice tranzactiile si sa creasca competitivitatea companiilor. Comisia Europeana a propus o initiativa ambitioasa pentru introducerea unui regim juridic voluntar, numit provizoriu Codul European de Drept Comercial, care ar urma sa fie implementat in primul trimestru al anului 2026. Obiectivul principal al acestui cadru este sa ofere start-up-urilor, intreprinderilor mici si mijlocii (IMM-uri) si companiilor in expansiune un cadru juridic uniform, conceput pentru a simplifica tranzactiile transfrontaliere si a reduce complexitatile fragmentarii juridice.

Cadrul va permite infiintarea digitala a unei afaceri in 48 de ore, oferind o alternativa mai rapida si mai flexibila la statutul actual de Societate Europeana. Noul cadrul este proiectat pentru a satisface nevoile afacerilor mai mici, facilitandu-le extinderea peste granite fara necesitatea infiintarii separate in fiecare stat membru.

Desi aceasta propunere prezinta oportunitati promitatoare, obtinerea consensului intre statele membre ale UE ramane o provocare, avand in vedere diversitatea traditiilor juridice si intereselor economice din regiune. Daca va fi implementat cu succes, acest regim juridic ar putea consolida competitivitatea pe piata interna, desi ar putea duce, pe termen lung, la cresterea numarului de insolvente in regiunile mai putin competitive.

In cazul Romaniei, observam aceeasi tendinta de deteriorare a ciclului de conversie numerar, evidentiata la nivelul Europei de Vest. Chiar daca, pentru tara noastra, ultimele date disponibile sunt la iunie 2024 si ar sugera un nivel similar celui european - in zona a 77-78 de zile, avem motive sa credem ca situatia s-a deteriorat in ultimele 12 luni. Numarul intarzierilor la plata furnizorilor a ramas constant, insa, ca o modificare negativa fata de anii trecuti, valoarea medie a intarzierilor a crescut, afectand deopotriva atat IMM-urile cat si companiile mai mari.

Masurile recente de consolidare fiscala - presupunand ca vor fi suficiente pentru echilibrarea dezechilibrelor macro - ar putea avea un efect benefic asupra bonitatii companiilor, insa doar pe termen mediu/lung, prin ameliorarea ratelor de indatorare si a conditiilor de finantare.

"Totusi, pe termen scurt, efectele sunt estimate sa fie preponderent negative. Putem lua ca esantion companiile mai mari, deja sever afectate de introducerea taxei pe cifra de afaceri ce depaseste 50 milioane de euro anual si cu profitabilitate mai redusa. Pastrarea acestei masuri, coroborata cu cresterea TVA-ului, cu impactul ulterior asupra inflatiei si a altor taxe, va pune o presiune crescuta asupra profitabilitatii companiilor si a necesarului de activ circulant la nivelul fiecarei componente.

O particularitate care nu vine decat sa confirme efectele de mai sus se evidentiaza in cazul cresterii exponentiale a impozitului pe dividende. Desi, pe termen lung, masura ar trebui sa imbunatateasca rata de retentie a profitului, pe termen scurt, actionarii ar putea fi motivati suplimentar sa decapitalizeze companiile proprii pentru a beneficia de un impozit mai redus pana la 1 ianuarie 2026 sau, pur si simplu, din inertie, pana la acomodarea cu noul nivel de impozitare. Efectele se vor vedea, bineinteles, la nivelul cresterii nevoii de finantare pe termen scurt de la alti parteneri si a intarzierii termenelor de plata", declara Mihiai Chipirliu CFA - Risk Director, Allianz Trade.

Reforma termenelor de plata continua sa genereze discutii aprinse

Comisia Europeana a propus o directiva care limiteaza termenele de plata la 30 de zile, cu posibilitatea extinderii pana la 120 de zile in anumite conditii specifice. Aceasta initiativa isi propune sa combata intarzierile la plata, care afecteaza in mod disproportionat IMM-urile, imbunatatindu-le fluxul de numerar si stabilitatea financiara.

Analistii Allianz Trade sustin ca aceasta directiva ar putea perturba industriile care se bazeaza pe cicluri de plata extinse pentru a gestiona cerintele de capital de lucru. In ciuda opozitiei manifestate de unele state membre, Comisia Europeana si Parlamentul isi mentin ferm angajamentul de a solutiona aceasta problema, in contextul cresterii ingrijoratoare a indicatorilor precum durata medie de incasare (DSO) si cerintele de capital de lucru (WCR) la nivel european.

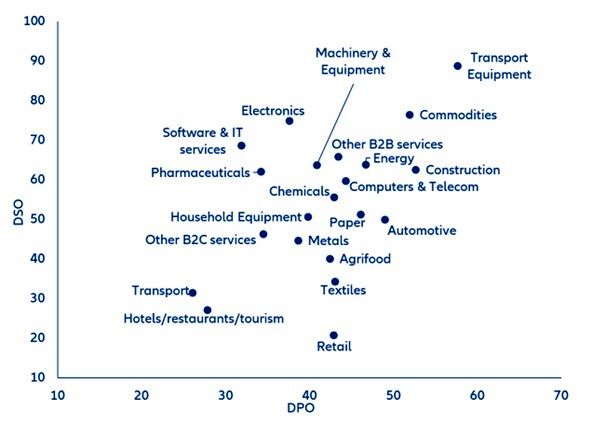

Figura 3: Durata medie de incasare si durata medie de plata, exprimate in numarul de zile, in Europa de Vest, in T4 2024

Sursa: LSEG, Allianz Research

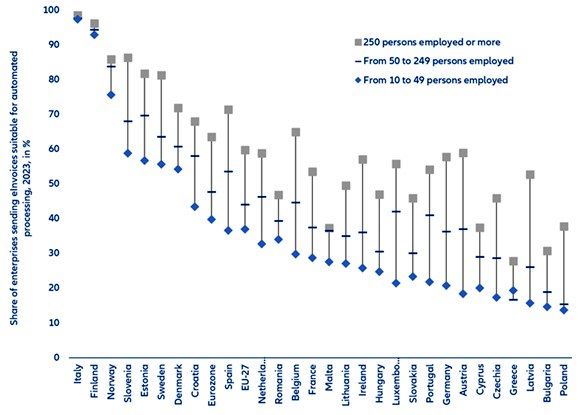

O transformare semnificativa o reprezinta progresul facturarii electronice sub egida initiativei "TVA in Era Digitala" (ViDA). Incepand cu iulie 2028, aceasta propunere va implementa un Punct Unic European pentru inregistrarea TVA, deschizand calea catre standardizarea obligatorie a sistemelor de facturare electronica la nivelul Uniunii Europene, incepand din ianuarie 2030, pentru toate tranzactiile intra-comunitare. Aceasta schimbare este asteptata sa sporeasca semnificativ transparenta si eficienta tranzactiilor comerciale, reducand termenele de plata cu 20% si costurile administrative cu 30%. Totusi, companiile trebuie sa faca fata mai intai provocarilor legate de integrarea sistemelor, instruirea personalului si nivelurile diferite de adoptare intre statele membre, ceea ce va genera o perioada de tranzitie dificila.

Figura 4: Facturarea electronica in Europa

(*) Intreprinderi cu 10 sau mai multi angajati

Sursa: Eurostat, Allianz Research

Presiuni economice in crestere pentru companiile europene

Economia zonei euro continua sa infrunte provocarile generate de stagnare, cu un PIB stabil la finalul anului 2024 si o crestere modesta inregistrata la inceputul anului 2025. Cererea redusa a determinat o acumulare semnificativa de stocuri, pe fondul comenzilor producatorilor care raman sub nivelurile normale si al stocurilor de produse finite ce depasesc pragurile uzuale.

Intr-un peisaj in care accesul la creditarea bancara traditionala este limitat, corporatiile europene devin furnizori de credit comercial pentru clienti. Aceasta strategie a devenit indispensabila pentru sprijinirea afacerilor mai mici, care altfel s-ar confrunta cu provocari acute de lichiditate. Totusi, aceasta solutie implica riscuri sporite pentru companiile mari, intrucat platile intarziate si surplusurile de stocuri pot crea vulnerabilitati financiare semnificative, mai ales in contextul unei recesiuni sau al cresterii ratelor dobanzilor.

America: Gestionarea eficienta a stocurilor si orientare spre lichiditate

In contrast, America de Nord a reusit sa reduca perioada de rotatie a activelor circulante in 2024 cu trei zile, in principal printr-o gestionare eficienta a stocurilor. Statele Unite si Canada au redus in medie, cu doua zile, timpul de rotatie al stocurilor, mentinandu-si agilitatea in fata incertitudinilor legate de tarife si comert. Durata ciclului de conversie a capitalului de lucru in regiune este de 69 de zile, cu 9 zile sub media globala.

Companiile nord-americane favorizeaza strategiile centrate pe lichiditate, doar 11% confruntandu-se cu o perioada medie de incasare a creantelor peste 90 de zile, fata de 21% la nivel global. Totodata, 12% dintre firme sunt platite in mai putin de 10 zile, aceasta fiind si cea mai mare proportie la nivel global. Abordare permite actionarilor sa reinvesteasca in valoarea actiunilor si sa pastreze flexibilitatea pentru a face fata lanturilor de aprovizionare volatile.

Figura 5: Indicatorii asociati componentelor capitalului de lucru, modificari trimestriale exprimate in numar de zile

Sursa: LSEG, Allianz Research

Un aspect notabil este explozia importurilor in Statele Unite, mai ales in sectorul farmaceutic si textil, ca raspuns tactico-strategic la amenintarile tarifare. De exemplu, importurile de produse farmaceutice au atins 50 de miliarde USD lunar in primul trimestru din 2025, in principal datorita lanturilor de distributie si a furnizorilor din sanatate care au anticipat cresterea preturilor. In acelasi timp, importurile de textile au crescut cu 10%, insa stocurile au ramas stabile, indicand o livrare "just-in-time" pentru consumatori, mai degraba decat stocare pe termen lung.

In plan financiar, companiile americane prioritizeaza recompensele pentru actionari, pregatind rascumparari de actiuni in valoare de peste 1 trilion de dolari in 2025, in contextul in care investitiile pe termen lung raman prudente din cauza incertitudinilor economice.

Regiunea APAC a incheiat anul 2024 cu o crestere notabila in ceea ce priveste capitalul de lucru, inregistrand un avans de +2 zile. Acest lucru revigoreaza tendinta ascendenta observata deja in 2021 si 2022 (+5 si, respectiv, +3 zile). China (+4 zile) si Singapore (+2 zile) s-au numarat printre principalii contributori la aceasta evolutie, rezultat ce poate fi explicat integral printr-o noua extindere a duratei medii de incasare la nivel regional (+3 zile), pentru al patrulea an consecutiv, o tendinta raspandita in aproape toate tarile, cu exceptia Japoniei. Aceasta tendinta are loc intr-un context caracterizat de un mix diferit intre stocuri mai mari (China, Japonia) si termene de plata mai scurte (Japonia, India, Coreea de Sud, Singapore).

La finalul trimestrului IV din 2024, activele nete curente din regiunea Asia-Pacific au ajuns la 82 de zile, atingand un nivel record pentru regiune. Alaturi de Orientul Mijlociu, APAC inregistreaza si cea mai mare proportie de companii expuse la termene de incasare extrem de lungi si, implicit, la riscuri de lichiditate, 25% dintre firme fiind platite dupa 90 de zile, comparativ cu media globala de 21%.

Pe baza cifrelor partiale din primul trimestru al anului 2025, regiunea a inceput anul cu o alta crestere modesta a capitalului de lucru, determinata in principal de un avans mai mare decat de obicei al stocurilor trimestriale in majoritatea tarilor, cu exceptia Chinei – aceasta inregistrand o contributie semnificativ mai redusa din partea stocurilor.

Doua strategii, riscuri si oportunitati distincte

Din analiza realizata de analistii Allianz Trade reiese ca Europa se confrunta cu provocari majore generate de cresterea capitalului de lucru, extinderea creditelor comerciale si acumularea de stocuri, ceea ce aduce riscuri ridicate pentru fluxul de numerar, necesitand ajustari legislative si operationale. In schimb, America de Nord reuseste sa reduca riscurile prin gestionarea eficienta a stocurilor si o strategie axata pe lichiditate, desi presiunea tarifara determina o crestere temporara a importurilor in anumite sectoare.

Aceste diferente reflecta moduri distincte in care companiile din cele doua regiuni raspund unui mediu economic global complex si volatil, evidentiind importanta adaptabilitatii si a unei gestiuni financiare prudente in fata razboaielor comerciale si a incertitudinilor economice.

|

ABONARE REVISTA (click aici): PROIECTE | INVESTITII | REVISTE | INDEX COMPANII

DATE DE CONTACT: Agenda Constructiilor & Fereastra - Tel/Fax: 021-336.04.16, 031-401.63.88

Stiri & Comunicate

Documente

12 aug 2022

07 apr 2022

|

|

Autentificare

|

|

Parteneri

|

|

|

|

|

|

Copyright ©2001 - 2025 Agenda Constructiilor. Termeni si conditii de utilizare.