| ANALIZA: La fiecare 1 milion de euro profit al firmelor, statul ia 300.000 de euro |

| Afaceri, Juridic, Finante & Impozite Publicat de AG&F 27 Iun 2025 10:01 |

Cu noile cresteri la 16% pentru impozitul pe profit, respectiv pentru impozitul dividende, povara fiscala reala este de 30%-34% din profitul brut al firmelor, ceea ce plaseaza Romania peste media OCDE si aproape de media UE. Practic, antreprenorii vor imparti cu statul mai mai mult de un sfert din profitul brut obtinut de firma lor, iar la fiecare 1 milion de euro profit, statul ia circa 300.000 de euro, arata un calcul realizat de consultantul de business Florin Leuca. Potrivit acestuia, avand in vedere aceasta incarcare fiscala, antreprenorii se vor reconsidera daca sa dea acesti bani catre stat sau sa-i reinvesteasca. In plus, multe IMM-uri ar putea disparea, iar multi romani ar putea vor fi descurajati sa devina antreprenori. De atlfel, conform statisticilor, numarul microintreprinderilor active este in scadere. Cu noile cresteri la 16% pentru impozitul pe profit, respectiv pentru impozitul dividende, povara fiscala reala este de 30%-34% din profitul brut al firmelor, ceea ce plaseaza Romania peste media OCDE si aproape de media UE. Practic, antreprenorii vor imparti cu statul mai mai mult de un sfert din profitul brut obtinut de firma lor, iar la fiecare 1 milion de euro profit, statul ia circa 300.000 de euro, arata un calcul realizat de consultantul de business Florin Leuca. Potrivit acestuia, avand in vedere aceasta incarcare fiscala, antreprenorii se vor reconsidera daca sa dea acesti bani catre stat sau sa-i reinvesteasca. In plus, multe IMM-uri ar putea disparea, iar multi romani ar putea vor fi descurajati sa devina antreprenori. De atlfel, conform statisticilor, numarul microintreprinderilor active este in scadere.In acest context, consultantul de business Florin Leuca le recomanda antreprenorilor afectati de cresterile de taxe sa ia cateva masuri concrete in avantajul lor, printre care sa reinvesteasca profitul, sa isi organizeze firma in regim de holding, sa isi recalibreze modelul de business prin digitalizare, sa introduca indexarea pretului in contractele cu furnizorii si clientii principali etc.

"La un simplu calcul, dupa aplicarea impozitului pe profit si apoi a impozitului pe dividende pe suma ramasa, antreprenorii platesc catre stat un total de 29,44% din castigul lor. In plus, la distribuirea dividendelor, daca suma depaseste plafonul celor 6 salarii minime brute (24.300 lei), 12 salarii brute (48.600 lei) sau 24 salarii brute (97.200 lei), se adauga 10% CASS (Contributia la Asigurarile Sociale de Sanatate). Practic, pe fluxul «profit → dividend net», povara fiscala reala atinge 34,3% din propriul castig, depasind media OCDE (32%) si apropiindu-se de media integrata a UE (40,9%).

Cu alte cuvinte, statul devine partener de afaceri, dar fara sa contribuie la efortul pentru realizarea veniturilor si profitului - la aceasta cota de 34,3%, in unele firme statul poate deveni chiar actionar principal. Pe langa aceasta taxare, multe firme platesc si alte taxe, dar si salarii. Odata ce presiunea fiscala creste, creste si riscul de faliment, de evaziune fiscala sau de utilizare a unor metode de a folosi banii firmei in avantaj personal decat sa fie distribuit la stat", explica Florin Leuca, consultant de business in contact cu peste 100 de firme.

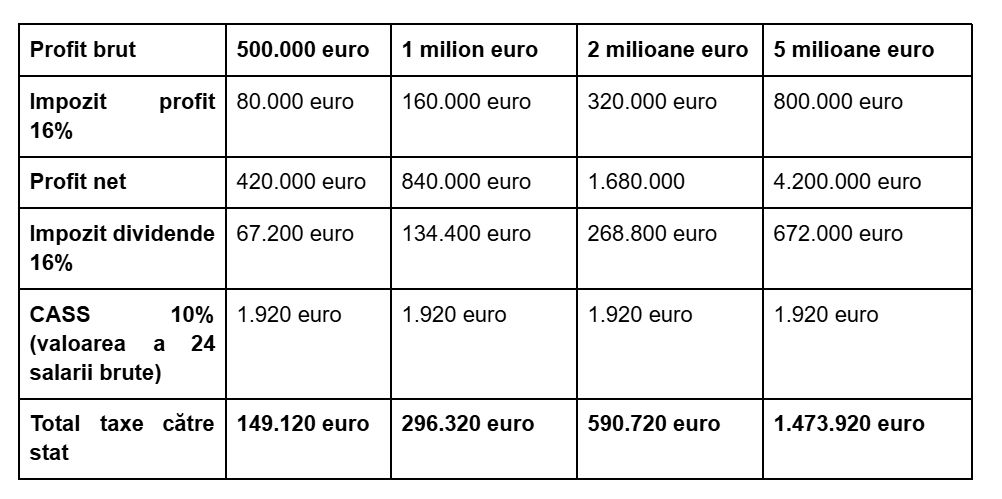

Simulare calcul impozit pe profit si acordare dividende: cati bani se pot duce la stat

Impozitul pe profit de 16% se aplica firmelor care nu sunt microintreprinderi sau care au o cifra de afaceri in prezent de peste 250.000 euro, respectiv 100.000 euro de la 1 ianuarie 2026. Cu noile impozite, o firma va plati catre stat astfel, in functie de venit.

Daca o firma are un profit brut de 200.000 lei, va plati catre stat:

● Impozit de profit: 200.000 lei x 16% = 32.000 lei

● Profit net: 168.000 lei

● Impozit dividende: 168.000 lei x 16% = 26.880 lei

● CASS (10%) aplicat la plafonul de 24 salarii minime brute (97.200 lei): 9.720 lei

● Total taxe stat: 68.600 lei

● Sarcina fiscala totala: 34,3% din profitul obtinut.

Daca o firma are un profit brut de 100.000 lei, va plati catre stat:

● Impozit de profit: 100.000 lei x 16% = 16.000 lei

● Profit net: 84.000 lei

● Impozit dividende: 84.000 lei x 16% = 13.440 lei

● CASS (10%) aplicat la plafonul de 12 salarii minime brute (48.600 lei): 4.860 lei

● Total taxe stat: 34.300 lei

● Sarcina fiscala totala: 34,3% din profitul obtinut.

Daca o firma are un profit brut de 50.000 lei, va plati catre stat:

● Impozit de profit: 50.000 lei x 16% = 8.000 lei

● Profit net: 42.000 lei

● Impozit dividende: 42.000 lei x 16% = 6.720 lei

● CASS (10%) aplicat la plafonul de 6 salarii minime brute (24.300 lei): 2.430 lei

● Total taxe stat: 17.150 lei

● Sarcina fiscala totala: 34,3% din profitul obtinut.

Recomandari pentru antreprenori - ce pot face pentru a supravietui impozitului de 16% pe impozit si dividende

Pentru multi, fiscalitatea actuala nu mai inseamna doar un cost, ci o decizie de viata pentru business-ul lor. In lipsa unor masuri de echilibrare, Romania risca sa piarda tocmai forta creativa care sustine economia reala: antreprenorii mici si mijlocii, explica Florin Leuca. Iata ce le recomanda consultantul de business antreprenorilor:

1. Recalibrarea modelului de business

● Introduceti clauze de indexare a pretului in contractele pe termen lung pentru a transfera incremental componenta de taxa.

● Redesenati pachetele de produse sau/si servicii (bundling) pentru a creste valoarea adaugata pe ora lucrata.

● Implementati outsourcing intern (RPA, AI agents). Cateva procese digitalizate pot recupera 4-6 puncte procentuale din marja.

2. Folosirea scutirii pentru profitul reinvestit (Art. 22 Cod Fiscal)

● Echipamentele tehnologice, software-ul si activele "verzi" raman eligibile. Deducerea ar putea neutraliza integral impozitul de 16% pe profit pentru sumele reinvestite si reduce presiunea de a distribui dividende.

● Art. 22 Cod Fiscal stipuleaza: "Profitul investit in echipamente tehnologice, active utilizate in activitatea de productie si procesare, activele reprezentand retehnologizare, calculatoare electronice si echipamente periferice, masini si aparate de casa, de control si de facturare, in programe informatice, precum si pentru dreptul de utilizare a programelor informatice, produse si/sau achizitionate, inclusiv in baza contractelor de leasing financiar, si puse in functiune, folosite in scopul desfasurarii activitatii economice, este scutit de impozit".

3. Gestionarea cash-flow-ului de dividend

● Efectuati distributii trimestriale doar dupa un "stress test" de lichiditate la o valoare DSCR (Debt Service Coverage Ratio) de peste 1,3x.

● Amanati plata dividendelor pana in T4 pentru a castiga timp de investitie (profit reinvestit) si a evita plata CASS in acelasi an fiscal.

4. Structurare juridica/ financiara

● Pentru firmele cu o cifra de afaceri intre 100.000 de euro si 500.000 de euro, analizati scenariul "holding + vehicul operational" versus un SRL unic sau varianta de PFA.

● Revizuiti remunerarea administratorilor (salariu + bonus). Costurile salariale sunt deductibile, in timp ce dividendele nu.

5. Pregatirea pentru plafonul de 100.000 euro (2026)

● Segmentati liniar veniturile/ clientii si mutati liniile de business cu randament mic intr-un SPV (Special Purpose Vehicle) separat.

● Investiti intr-un sistem ERP minimalist pentru a controla mai bine cifra de afaceri raportata (e-Factura + SAF-T).

6. Antifragilitate fiscala

● Asumati-va ca impozitele vor ramane ridicate timp de 3-5 ani. Stabiliti un obiectiv intern de marja operationala cu +5 puncte procentuale peste noul prag de rentabilitate de 29-30%.

7. Plan de rezerva personala

● Incurajati asociatii si actionarii sa-si construiasca un fond de minimum 6 luni de cheltuieli personale inainte de a depinde de dividende. Acest lucru va reduce presiunea pentru distribuirea "fortata" de dividende.

8. Recalibrarea obiectivelor de crestere

● In loc de targetul +20% CA (cifra de afaceri), mutati accentul pe "profit pe client" si "valoare creata pe angajat" - indicatori esentiali intr-un regim fiscal mai strict.

● De asemenea, puteti segmenta afacerea in "profit & cost centers" (centre de profit si centre de cost) pentru a maximiza profitul si a optimiza cheltuielile.

Marja de profit, scazuta in cele mai multe sectoare ale economiei

Foarte putine sectoare economice din Romania inregistreaza o marja de profit mai mare de 29,44%, cat reprezinta sarcina fiscala catre stat fara aplicarea CASS, majoritatea fiind in domeniul serviciilor.

Concret, conform datelor publice, domeniile cu o marja de profit care depaseste acest prag de profitabilitate (break-even), fara a include CASS, sunt:

● Real estate (constructii si imobiliare): aproximativ 37%;

● Sectorul energetic (doar productia): aproximativ 45%. Totusi, raportarile din T1 2025 indica o comprimare de aproximativ 40% fata de T1 2024 la lideri (sursa BVB – Hidroelectrica), semn de normalizare a pietei reglementate;

● Sectorul IT (SaaS - furnizare software ca un serviciu, construire de software, licentiere, servicii de cloud): aproximativ 32%. In cazul outsourcing-ului, marja este de 9-11% din cauza presiunii salariale;

● Educatie digitala si cursuri premium: 30-60%;

● Servicii de consultanta (juridica, fiscala si de management): 30-50%;

● Vanzarea bunurilor de lux: aproximativ 35%;

● Alte sectoare de prestari servicii (contabilitate, marketing, transport persoane etc.): aproximativ 30%.

Comparativ cu UE si OCDE, Romania ramane o tara cu impozitare "low-tax" pe profit, cota de 16% fiind sub media europeana de 21,5% in 2025, ceea ce o face atractiva pentru investitii de portofoliu. In schimb, combinarea impozitului pe dividend cu CASS ridica rata efectiva peste media OCDE de aproximativ 32%.

Impactul asupra microintreprinderilor si inflatiei

Pragul pentru microintreprinderi va fi de 100.000 de euro de la 1 ianuarie 2026. La o prima analiza, aceasta inseamna vanzari zilnice medii de 2.000 lei (400 euro/ zi) sau 250 lei pe ora (50 euro/ h) la un program de 8 ore.

Numarul de microintreprinderi active a scazut semnificativ:

● 2022: 912.875 IMM-uri;

● 2023: 495.448 (aproape o injumatatire);

● 2024: 368.900;

● Aprilie 2025: 326.461 (trendul continua).

Aceasta schimbare accelerata a structurii antreprenoriale a determinat cresterea numarului de firme platitoare de impozit pe profit la peste 726.000 si se va accentua odata cu diminuarea plafonului la cifra de afaceri de 100.000 euro din 2026.

Primele analize indica scumpiri de 18-22% in servicii (juridice, de contabilitate, de transport, consultanta) la firmele care au iesit din regimul "micro", generand o presiune inflationista suplimentara pentru indicele preturilor de consum (CPI) in 2025.

Riscuri pentru economie

1. Extinderea "zonei gri" a economiei

O povara fiscala perceputa ca fiind excesiva, in special asupra profiturilor deja impozitate la nivelul companiei, poate descuraja declararea integrala a veniturilor. Antreprenorii, in incercarea de a-si optimiza costurile, ar putea fi tentati sa recurga la practici neoficiale, cum ar fi:

● Plati "la negru". Acestea se refera la remunerarea angajatilor sau a colaboratorilor fara contracte de munca sau prestari servicii si fara declararea veniturilor aferente. Aceasta practica priveaza statul de contributii sociale si impozite pe venit, afectand sistemele de sanatate si pensii.

● Operatiuni economice nedeclarate. Tranzactiile comerciale realizate in afara evidentelor contabile oficiale, cu scopul de a evita plata TVA-ului sau a impozitului pe profit si pe dividende. Aceasta metoda distorsioneaza concurenta loiala si diminueaza veniturile bugetare.

● Comert paralel: Importul sau distributia de bunuri prin canale neoficiale, eludand taxele vamale si celelalte impozite.

2. Cresterea evaziunii fiscale

In stransa legatura cu extinderea zonei gri, impozitul pe dividende poate alimenta diverse forme de evaziune fiscala, care depasesc simpla nedeclarare a veniturilor:

● Subestimarea veniturilor si supraestimarea cheltuielilor. Companiile pot fi tentate sa manipuleze cifrele contabile pentru a reduce profitul impozabil. Aceasta poate implica inregistrarea unor cheltuieli fictive sau umflate, precum si subevaluarea veniturilor reale.

● Crearea de circuite fiscale fictive: Utilizarea unor firme fantoma sau a unor operatiuni in lant pentru a disimula adevarata natura a tranzactiilor si a eluda impozitele.

● Utilizarea paradisurilor fiscale. Transferul profiturilor catre jurisdictii cu regimuri fiscale mai permisive, pentru a evita impozitarea in Romania. Desi aceasta practica este complexa si implica costuri, o povara fiscala ridicata o poate face mai atractiva.

3. Inregistrarea pe firma a cheltuielilor personale sau fara legatura cu activitatea societatii

Pentru a diminua baza impozabila a companiei si implicit impozitul pe profit, dar si pentru a evita impozitul pe dividende, antreprenorii pot fi tentati sa impute firmei cheltuieli care, in realitate, nu sunt direct legate de activitatea economica sau au un caracter personal.

Astfel de practici des intalnite sunt:

● Cheltuieli cu bunuri de folosinta personala. Achizitionarea de autoturisme de lux, aparatura electronica sau alte bunuri care sunt utilizate preponderent in scop personal, dar sunt inregistrate ca active ale firmei.

● Servicii personale. Inregistrarea cheltuielilor cu abonamente la sali de sport, tratamente medicale, iesiri in oras si chiar vacantele de familie ca fiind cheltuieli de protocol, reprezentare la negocieri sau marketing.

● Renovari sau amenajari de proprietati personale. Transformarea costurilor de intretinere sau renovare a locuintei personale in cheltuieli de birou sau de sediu social.

● Calatorii si deplasari personale. Inregistrarea unor calatorii private ca fiind deplasari de afaceri, cu decontarea costurilor aferente (cazare, transport, diurna).

Impactul cumulativ al acestor riscuri:

Aceste fenomene negative au un impact cumulativ si distructiv asupra economiei:

● Reducerea veniturilor bugetare pe termen lung. Desi pe termen scurt impozitul pe dividende poate aduce mai multi bani la bugetul de stat, pe termen lung, extinderea zonei gri si evaziunea fiscala erodeaza baza de impozitare.

● Distorsionarea concurentei. Firmele care respecta legea si platesc toate taxele vor fi dezavantajate in fata celor care eludeaza fiscalitatea, creandu-se un mediu de afaceri inechitabil, lipsit de competitivitate.

● Scaderea investitiilor si a dezvoltarii economice. Incertitudinea fiscala si presiunea fiscala ridicata descurajeaza investitiile autohtone si straine, afectand capacitatea economiei de a genera locuri de munca si de a se moderniza.

● Pierderea credibilitatii statului. Un sistem fiscal perceput ca fiind inechitabil sau incoerent poate duce la o pierdere a increderii in institutiile statului.

● Migratia capitalului si a afacerilor. Antreprenorii pot fi tentati sa isi mute afacerile sau sa isi infiinteze noi companii in tari cu un regim fiscal mai predictibil si mai favorabil.

Pentru a contracara aceste riscuri, este esential ca politicile fiscale sa fie echilibrate, sa stimuleze dezvoltarea economica si sa nu incurajeze practicile nelegale. Stabilitatea fiscala este cruciala pentru a asigura sustenabilitatea si competitivitatea economiei romanesti.

|

ABONARE REVISTA (click aici): PROIECTE | INVESTITII | REVISTE | INDEX COMPANII

DATE DE CONTACT: Agenda Constructiilor & Fereastra - Tel/Fax: 021-336.04.16, 031-401.63.88

Stiri & Comunicate

Documente

12 aug 2022

07 apr 2022

|

|

Autentificare

|

|

Parteneri

|

|

|

|

|

|

Copyright ©2001 - 2025 Agenda Constructiilor. Termeni si conditii de utilizare.